В случае с дивидендными акциями работу сложного процента понять просто. Выплачиваются дивиденды, вы на них докупаете новые акции, получаете процент на процент. А как работает сложный процент в случае с фондами? Ведь мы просто покупаем фонд и держим его.

Мне часто пишут: мы ведь лишь видим рост его стоимости и все. Где здесь сложный процент?

В сегодняшней публикации я максимально на пальцах расскажу, как это происходит.

Для более простого объяснения идеализируем ситуацию и представим, что широкий рынок акций США растет на 10% ежегодно.

Фактически, конечно, так не бывает. В первый год будет 5%, во второй минус 3%, а в третий плюс 35%. Однако при подсчете долгосрочной доходности инвесторы высчитывают compound annual growth rate (CAGR) или совокупный среднегодовой темп роста.

Вы могли от меня и моих коллег слышать, что тот же рынок акций США за последние 50 лет рос со скоростью 10% в год без учета инфляции.

Если здесь понятно, идем к главному.

Давайте представим, что мы вложили $1000 в фонд акций США. За первый год мы увидели увеличение капитала на $100, то есть теперь у нас $1100.

В этом месте нужно спросить: а в чем разница между ростом фонда на $100 и получением дивидендов на ту же стоимость? Напомню, что после выплаты дивидендов акции падают примерно на уровень выплаты дивидендов (это явление называется «дивидендный гэп»). Деньги не берутся из воздуха. То есть в случае с дивидендными бумагами у вас также будет тело $1000 + $100, которые вы можете реинвестировать.

Вернемся к фонду. К концу года у нас на счете уже $1100. Во второй год капитал растет также на +10%, то есть у нас уже +$110. Сумма: $1210. Откуда взялись эти 10 долларов? Как раз благодаря сложному проценту.

Сложный процент для инвесторов — это прежде всего экспоненциальный, а не линейный рост. Если это действительно так, то мы увидим график, который, как трамплин, взмывает все выше на длинной дистанции.

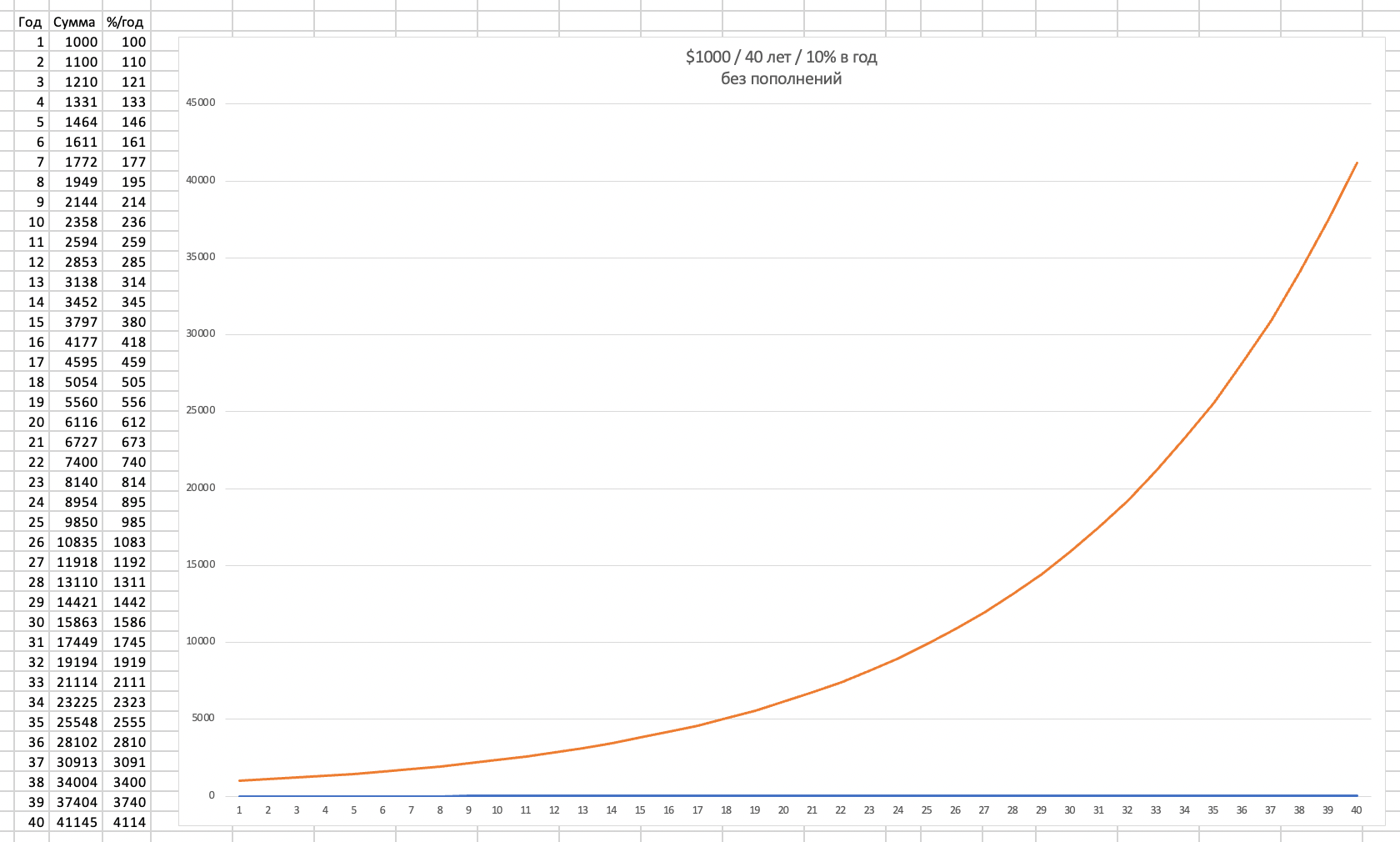

Давайте тогда откроем таблицу и смоделируем увеличение данных $1000 на 10% ежегодно. Важно: без выплаты дивидендов и дополнительных пополнений. Если увидим нелинейную кривую, то это и будет подтверждение сложного процента.

Результат:

5 лет: +46%

10 лет: +126%

20 лет: +512%

40 лет: +4015%

То есть через 40 лет у вас на счете будет больше $40,000 долларов. Без дополнительных действий. Только за счет ежегодного прироста +10%.

Видим ярко выраженный нелинейный рост. Это и есть эффект сложного процента. Без дивидендов. Без пополнений.

Ну и полюбопытствуем: а как изменится результат, если вы будете ежегодно добавлять на $1000?

Через 40 лет у вас будет в 11 раз больше денег, чем вы вложил $442,593 против накопленных $40,000. То есть вы накопили 9% суммы, а 91% всей суммы получили бонусом за счет того, что деньги генерировали все новые деньги.

Давайте закрепим:

1 - Сложный процент работает и с фондами.

Если вы в конце года не продаете прибыль, на которую подрос ваш фонд, то в следующем году вы получите доход уже с нового подросшего капитала.

2 - Математически дивидендные акции ничем не отличаются от недивидендных.

Они лишь крадут свободу выбора суммы вывода и доставляют дополнительные трудности. Подробнее про дивидендные акции я расскажу в следующей публикации.

- Мой телеграм-канал с постами про инвестиции.

- Сайт с бесплатными полезными материалами.